2、百?gòu)?qiáng)房企6月業(yè)績(jī)環(huán)比增長(zhǎng)14.7%

☉ 文/克而瑞研究中心

榜單解讀

前言:2025年6月,整體樓市延續(xù)企穩(wěn)走勢(shì),一線韌性相對(duì)較強(qiáng),二三線分化加劇。30個(gè)重點(diǎn)城市新房成交規(guī)模達(dá)1034萬(wàn)平方米,上半年累計(jì)成交規(guī)模與去年同期基本持平。

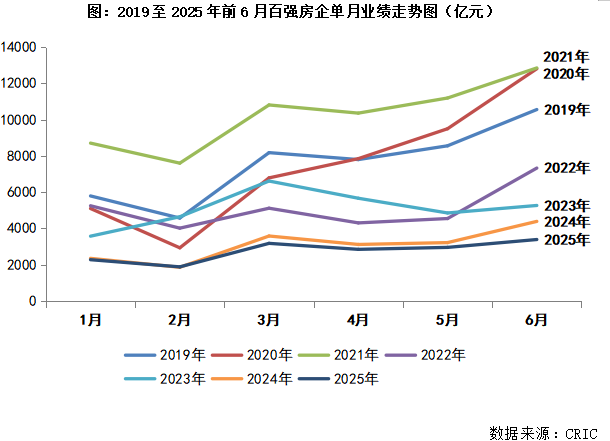

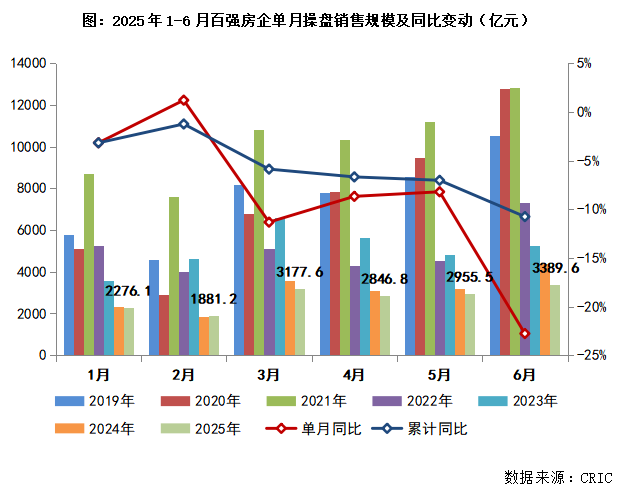

百?gòu)?qiáng)房企6月實(shí)現(xiàn)銷(xiāo)售操盤(pán)金額3389.6億元,環(huán)比增長(zhǎng)14.7%。

預(yù)判7月,新房成交絕對(duì)量或?qū)⒀永m(xù)低位波動(dòng),不過(guò)基于去年基數(shù)較低,同比降幅仍有進(jìn)一步收窄的可能,延續(xù)弱復(fù)蘇走勢(shì)。城市間、項(xiàng)目間分化還將持續(xù)。

1

百?gòu)?qiáng)房企6月業(yè)績(jī)環(huán)比增長(zhǎng)14.7%

2025年6月,TOP100房企實(shí)現(xiàn)單月銷(xiāo)售操盤(pán)金額3389.6億元,環(huán)比增長(zhǎng)14.7%。上半年累計(jì)實(shí)現(xiàn)銷(xiāo)售操盤(pán)金額16526.8億元。

從企業(yè)表現(xiàn)來(lái)看,2025年6月近六成百?gòu)?qiáng)房企單月業(yè)績(jī)環(huán)比增長(zhǎng),其中28家企業(yè)單月業(yè)績(jī)環(huán)比增幅大于30%。如中海地產(chǎn)、華潤(rùn)置地、招商蛇口(8.700, 0.00, 0.00%)、中國(guó)金茂、越秀地產(chǎn)、中國(guó)鐵建(8.120, 0.04, 0.50%)、綠地控股(1.640, 0.00, 0.00%)等房企表現(xiàn)較好,單月業(yè)績(jī)環(huán)比提升。

2

百?gòu)?qiáng)房企各梯隊(duì)銷(xiāo)售規(guī)模變動(dòng)分化

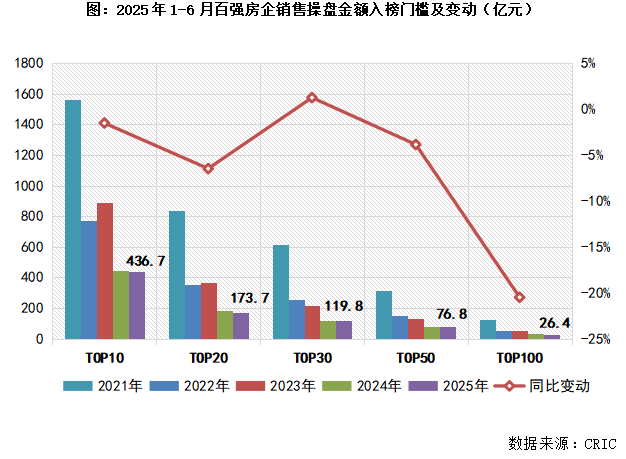

從百?gòu)?qiáng)房企規(guī)模門(mén)檻來(lái)看,2025年6月TOP30房企銷(xiāo)售操盤(pán)金額門(mén)檻同比增長(zhǎng)1.2%至119.8億元。其他各梯隊(duì)房企的銷(xiāo)售操盤(pán)金額門(mén)檻則略有降低。

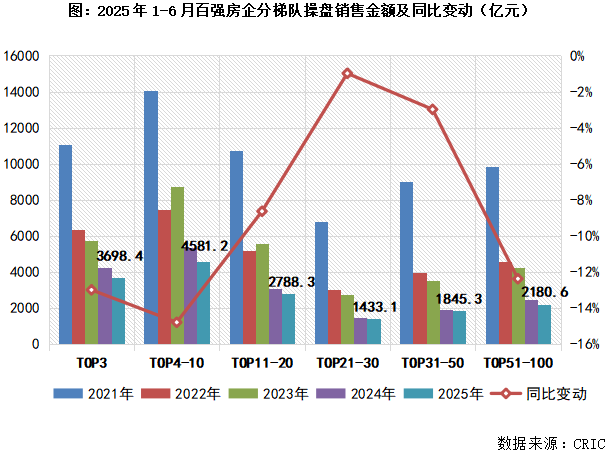

具體分梯隊(duì)來(lái)看,2025年上半年百?gòu)?qiáng)房企各梯隊(duì)銷(xiāo)售規(guī)模變動(dòng)分化。其中,TOP21-30梯隊(duì)房企的累計(jì)銷(xiāo)售規(guī)模同比基本持平。而TOP10、TOP11-20和TOP51-100梯隊(duì)房企銷(xiāo)售規(guī)模則同比降低。

3

7月預(yù)期同比降幅收窄延續(xù)復(fù)蘇

核心一二線熱點(diǎn)恒熱

6月整體樓市延續(xù)企穩(wěn)走勢(shì),30個(gè)重點(diǎn)城市新房成交規(guī)模達(dá)1034萬(wàn)平方米,上半年累計(jì)成交規(guī)模與去年同期基本持平。二手房成交增長(zhǎng)動(dòng)能略有放緩,一線韌性相對(duì)較強(qiáng),二三線分化加劇。

預(yù)判7月,我們認(rèn)為新房成交絕對(duì)量或?qū)⒀永m(xù)低位波動(dòng),不過(guò)基于去年基數(shù)較低,同比降幅仍有進(jìn)一步收窄的可能,延續(xù)弱復(fù)蘇走勢(shì)。城市間、項(xiàng)目間分化還將持續(xù)加劇:核心一二線城市熱點(diǎn)恒熱是大概率事件,尤其是對(duì)于購(gòu)買(mǎi)力基礎(chǔ)相對(duì)雄厚的京滬深杭蓉等熱點(diǎn)城市而言,短期內(nèi)得益于高得房率的新規(guī)住宅、四代宅產(chǎn)品集中入市,開(kāi)盤(pán)去化率基本延續(xù)高位震蕩,短期內(nèi)這樣的趨勢(shì)還將延續(xù);而三四線城市成交規(guī)模將延續(xù)筑底行情,經(jīng)歷了近兩年的調(diào)整,多數(shù)城市已下挫至成交底部,市場(chǎng)熱度處于跌無(wú)可跌有價(jià)無(wú)市停滯狀態(tài),整體樓市回暖仍有待核心一二線城市熱度傳導(dǎo)。值得關(guān)注的是,單城市區(qū)域、項(xiàng)目間冷熱分化還在持續(xù)加劇,核心區(qū)域配套、產(chǎn)品俱佳的項(xiàng)目還將保持高熱。